趸交保险费是什么意思(如何选择适合自己的缴

摘要:趸交指的是在购买保险的时候一次性把保费缴完,后续不用再缴费。趸缴的优势在于手续简便,省去了之后每年缴费的麻烦,也规避了因缴费不及时导致的保单失效的风险,且总金额要比分期缴费的总金额要少。

前两天,给朋友设计了一套保险方案,开开心心地准备投保的时候突然跟我说 :

觉得保险20年的缴费期太长了,想要改成10年的较短期缴费模式,这样总体的保费可以少交好几万呐。

很多朋友在投保重疾险或者是寿险等长期险的时候,都会面临如何选择缴费期限的问题,究竟是一次性交完还是分期交?

今天,就来和大家聊一聊关于保险缴费期限的问题。

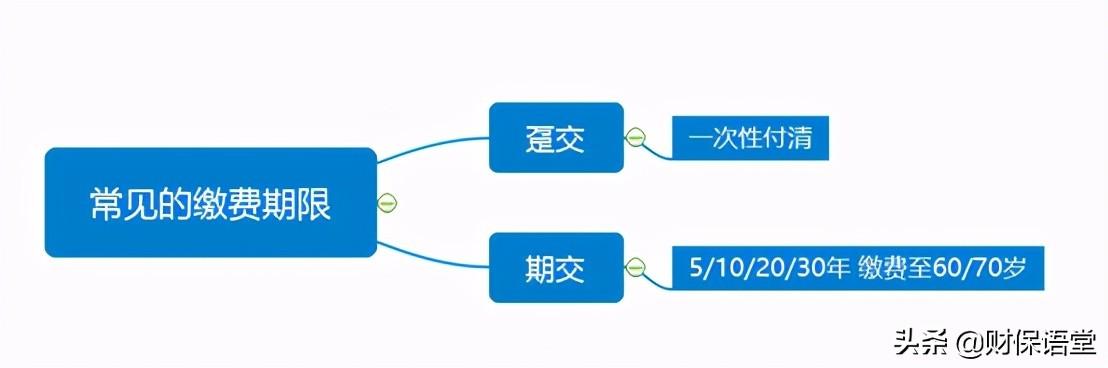

01 缴费期限的分类

目前保险常见的缴费年限主要分为两类:

· 趸交

趸交指的是在购买保险的时候一次性把保费缴完,后续不用再缴费。

趸缴的优势在于手续简便,省去了之后每年缴费的麻烦,也规避了因缴费不及时导致的保单失效的风险,且总金额要比分期缴费的总金额要少。

趸缴的劣势在于对现金流的压力比较大,一次性要缴清所有保费,对于不少家庭来说都比较困难的。

· 期交

一般按年来缴费比较常见,常见的缴费期限有3年、5年、20年、30年、交至50岁、交至60岁、交至70岁等。

期缴的优势在于缓解投保人短期内的现金流压力,保障的杠杆效应较高。

期缴的劣势在于期限越长,总的缴费金额越多,同时还要保证能按期缴费才行。

02 为什么更多人选择长期缴费的方式?

· 长期缴费,提升保险的杠杆作用

金融运用的杠杆原理,保险也不例外,因为保险是金融的一部分,所以买保险也讲究杠杆,特别是保障类的保险。

花钱少,保额高,保障就高,杠杆就大。

买保险保额相同,缴费期不同,杠杆率就不同,比如30岁男性,买10万重疾,来看看选择不同的缴费期的杠杆比是多少?

接下来就给大家来做个比较:

20年交,每年保费是2350元,首年杠杆比是42.5倍。

10年交,每年保费是4060元,首年杠杆比是24.6倍。

这就很容易看出哪个的杠杆高了,所以选择缴费期越长,杠杆就越大。

· 长期缴费,增大保险的豁免权

豁免就是免除的意思,保险有豁免功能,也是其他金融工具所不具备的功能,是保险独一无二的优势。

我们谁也不知道自己会在什么时候生病,这是概率的问题。

如果买了保险后,在缴费第5年时触发了保险理赔,那么选择10年的缴费期限的朋友就能豁免后面5年的保费;但选择了20年缴费期限的朋友,却可以豁免接下来15年的保费,大家得到的理赔保额都是一样的。

所以,选择缴费期越长,豁免权就越大,对消费者来说就更有利。

以重疾险为例

A先生看中了一款多次赔付的重疾产品,保障非常全面:重疾最多赔付4次,还有轻症和中症保障,自带轻症、中症和重疾豁免保费责任,保额为50万。

如果选择10年的缴费期限,每年的保费是23650元;选择20年的缴费期限,每年的保费是14000元;选择30年的缴费期限,每年的保费是11050元,最终A先生选择了30年的缴费期限。

场景一:在交费第3年时,A先生发生意外造成身体10%以上的烧伤,保险赔了15万轻症保险金,后面27年的保费298350元同时免除不需要交了,保险继续有效,轻症、中症、重疾继续保障。

场景二:在交费第5年时,A先生不幸被查出癌症,赔付重疾保险金50万,后面25年的保费276250元同时免除不需要交了,轻症、中症责任自动终止,重疾保险继续有效,以后再发生癌症或其他重疾还可以继续赔。

场景三:如果A先生选择10年缴费,在第11年的时候被查出癌症,保险赔付50万,但他已经把236500元保费全部交完了。轻症、中症责任自动终止,重疾保险继续有效,以后再发生癌症或其他重疾还可以继续赔。

与选择30年交相比,保费多交了近10万元,得到的保障相同,就没有很好的利用了保险的豁免功能,反而也是一种损失。

以上三个假设,如果选择缴费期短了,虽然总支出少了,但是年支出大,获得豁免权时间更短,享受的利益也更低。

· 长期缴费,让家庭避险能力更强

就保险的功能来说,任何一款保险都难以做到全面的保障,只有组合起来才能更好地承担保障。同时,每一个家庭都需要有足够的现金流来规避风险。

接下来就给大家举个栗子:

假设A先生和B先生同时有50万元存款,都想要购买保费为20万元保额为50万元的某款重疾险。

A先生选择趸交20万元的缴费方式,B先生选择20年交,每年1.5万元的缴费方式。

假设在第一年两人同时出险,保险公司各赔了50万元保费;

那么A先生目前有50万元赔偿金+30万元现金来抵抗风险;

B先生目前有50万元赔偿金+48.5万元现金来抵抗风险;

这时候抗风险能力马上就高下立见了

03 如何选择适合自己的缴费方式?

主要考虑两方面因素:家庭收入和投保的产品性质。

首先,是根据自己的经济承受能力决定缴费方式。虽然不同的保险产品有其更适合的缴费方式,但直接决定消费者选择缴费方式的因素是自身的经济能力。

具体来说,趸缴适用于目前收入非常丰厚,但还不够稳定的这一类家庭,采取趸缴的方式会比较合适。

年缴则适合收入比较稳定的大多数家庭;季缴和月缴适合低收入家庭,缴费方式比较容易分散经济压力。

其次,是看所购买的保险产品更适合哪种缴费方式,从险种来看缴费方式。

储蓄型险种:带有储蓄性质的险种,如年金险,资源十分充足的话可以选择趸交,这样基本保额会更高,每年固定返还的金额也会随保额增加而增加同时还能避免资金闲置。

理财型险种:对于投资性很强的保险产品,如投资连接险,由于保险公司每年的经营情况也要受到证券市场、利率等因素影响,相应的账户价值波动很大,一般不建议趸交。

传统型险种:比较传统的险种,如健康类保险等,最好选择年交的方式。

【相关文章】

★ 一公里大概多少步

热门阅读

2024-01-10

2024-01-19

2024-01-12

2024-01-14

2024-01-07

2024-01-07