投资风险分析哪些指标(怎么看投资企业是否有

摘要:投资风险分析的指标有:短期偿债能力指标、长期偿债能力指标等,也有一些人会用资产负债率来去衡量,也就是总负债除以总资产,一般负债率比较高的企业,理论上来说是风险比较大的。

前两天说完营利能力和营运能力,两块分别代表了收益和效率。但是企业运营不单单考虑挣钱,还要是注意一些风险。

所以,今天就最后说企业第三大经营第三大能力:偿债能力。

一、短期偿债能力指标

一般来说,企业的资产负债表要分为资产和负债、股东权益三大块,也就是资产总是等于负债和股东权益的总和。这是资产负债表的恒等式,基本内在逻辑。

从资产端来看的话,是按照资产的流动速度,或者说变现速度来排列的。

比如说货币在排在第一栏的;又比如说上边为流动资产,下面是非流动资产。区分流动和非流动基本是一年为单位来区别的。负债也是一样,分为流动负债和非流动负债。

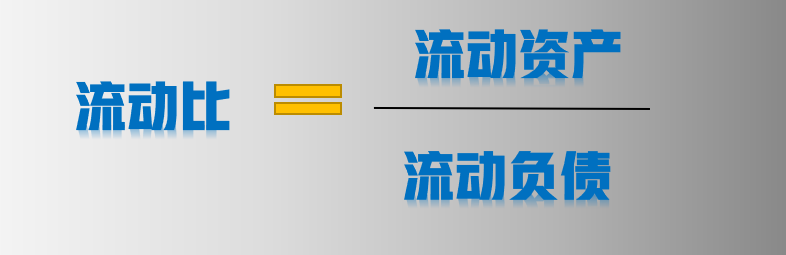

之所以要说这些,是因为短期偿债指标有一个比较常见的指标叫做流动比。

流动资产包含了公司账上的货币资金(包括金融机构的存款、短期理财等)、应收账款、预付账款、存货、其他流动资产等。

流动负债包含了短期借款、应付账款、预收账款、其他等。

通常来讲,流动比可以代表着企业应付短期风险、短期偿债能力的一个体现。遇到还款情况,企业基本可以短时间内把这些资产变现来应付债务风险。基本上在国内的话,企业的流动比在1-2之间,是比较健康的。

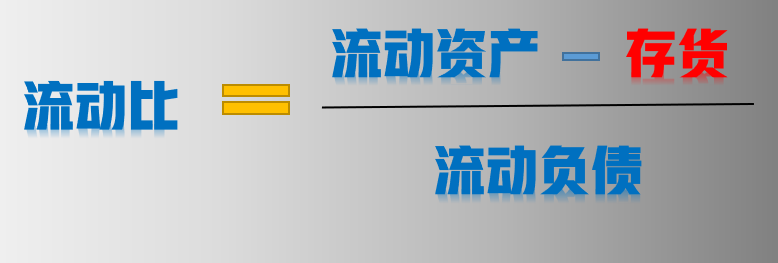

这里稍微有一个问题,就是这些项目的变现可能性。货币这些好说,应收账款嘛,当然如果是长期的合作伙伴的话,变现也还行,当然也有坏账的可能性,但是存货这个栏目,相比起来,就有点问题了。

像茅台、五粮液啊这些白酒来说,存货可能还好,是越来越值钱的,但是更多的企业存货卖出去是有周期的,而且一旦遇到行业景气度不行的时候,那就变成了积货库存了,有可能降价还不一定卖得出去。

所以,把存货这项移出去,似乎更加精确些。

于是乎,就演变出了另外一个指标:速动比。

基本上短期的指标就这两类。

二、长期偿债能力指标

比较遗憾的是,虽然有衡量短期偿债能力的指标,但是对于长期的来说,没有此类中比较官方公认的指标。

为什么这么说,衡量短期偿债指标的话,用流动资产除以流动负债,如果长期的话,就用长期资产除以长期负债不就行了?如果真是这样算的话,可能忽略了一个事情。

那就是长期资产一般是指设备啊、厂房啊、办公室啊这些固定资产,如果把这些卖掉了的话,那就不是偿债了,那是企业经营不下去,得关门了。

所以,根本就不能简单这样去类比。

那么,有相应的其他接近指标么,也有,有一些人会用资产负债率来去衡量,也就是总负债除以总资产,一般负债率比较高的企业,理论上来说是风险比较大的。

虽然不排除有些企业在行业景气度高的时候,大力扩张,抢占市场份额,比如说宁王,宁王的负债率去年已经接近70%了,你说它不好么,也不是。

毕竟宁王是在新能源首屈一指的,在行业景气度的时候,大肆扩张,全产业链参股,极力扩大自己的市场份额。只是,万一以后市场风向变了,或者宁王压的技术方向错了,那么,这么大的负债率肯定就是拖累了。

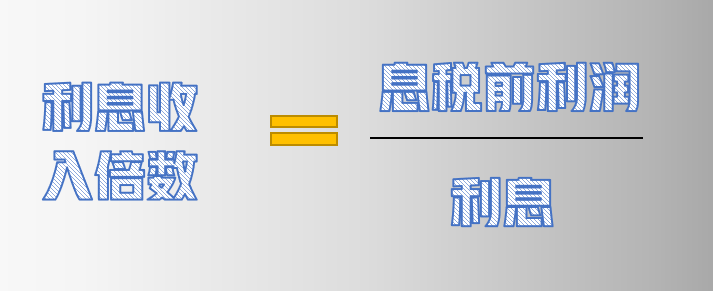

说完负债率了,还有一个指标可以近似关注,那就是利息收入倍数。

什么意思呢,上文我讲过EBIT一词,也就是息税前利润,是指净利润在扣除了成本、费用之后还没有还利息、扣除税收的一栏。

当然这个数字越大越好,毕竟企业经营不单单是为了偿债,是为了挣钱,挣比竞争对手更多的钱,给股东创造更多利润,这才是企业经营的最终目的。当然也有一类社会公共服务类的战略型企业,这里姑且不论。

三、总结

好了,到此为止,我基本上把所有的指标都表述过了。

今天就总结一下,企业经营的三大能力:

1、营利能力:毛利率、总资产报酬率、净资产报酬率、投入资本回报率等;

2、营运能力:周转率(如总资产周转率、应收账款周转率、存货周转率等);

3、偿债能力:流动比、速动比、资产负债比、利息收入倍数等。

短期来说,还是有一个缺口未补了,从技术上来说,要补也是很正常的,正常回补,只是要看回补了之后指数怎么走。

如果后续再有效突破5、10天线,市场那就继续强势;如果后续没走好,跌穿20天线的话,大概率,短期高点就会在此了,一波调整在所难免。

说实话,我是比较支持回调的,毕竟回调后再多震荡震荡,积累多一些量能,才能为后续的走强做好铺垫。

【相关文章】

热门阅读

2024-02-01

2023-12-15

2023-12-11

2024-01-06

2024-01-08

2024-01-11